不動産と税金について

不動産は、その名のとおり最も流動性が少ない、大きな価値を持つ資産の1つです。なので、どうして切り離すことができないのが税金です。不動産を維持管理するうえで押さえておきたい税金についてご紹介いたします。

固定資産税と空き家

空き家対策の推進に関する特別措措置法

2015年に「空き家対策の推進に関する特別措置法」(通称:空き家対策特別措置法)が施行されました。この法律は、適切な管理がなされていない空き家への対策を目的としています。

この法律により特定の状態にある空き家は「特定空家」に指定され、固定資産税の軽減措置が適用されなくなる可能性があります。

特定空家とは?

◇ 倒壊など著しく保安上危険な状態: 建物が傾いていたり、屋根が剥がれ落ちそうになっている。

◇ 著しく衛生上有害な状態: ゴミが散乱し、異臭や害虫が発生している。

◇ 著しく景観を損なっている状態: 建物の落書きや、敷地内の雑草が異常に生い茂っている。

◇ その他、周辺の生活環境の保全を図るために放置することが不適切である状態。

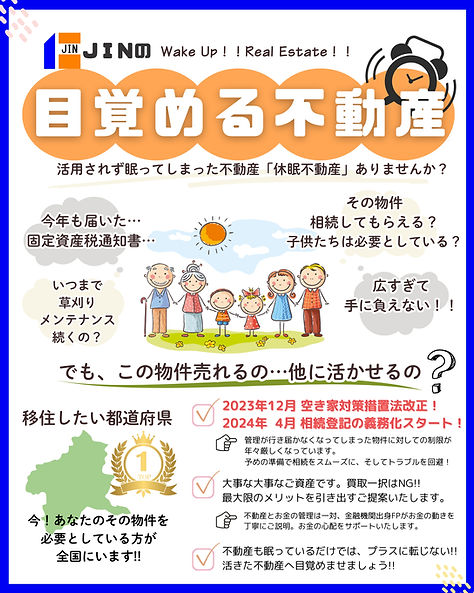

2023年「空き家対策特別措置法」改正

2023年には空き家対策特別措置法が改正され、新たに「管理不全空き家」という区分が設けられました。これは「このまま放置すれば特定空家になるおそれがある」と判断された空き家のことです。

この改正により、「管理不全空き家」も特定空家と同様に、自治体の指導や勧告に従わなかった場合、固定資産税の軽減措置の対象から外され、税金が増額されることになりました。

固定資産税軽減措置が適用されないとは?

住宅用地の軽減措置

固定資産税

小規模住宅用地(1戸当たり200㎡までの部分)

価格×1/6

一般の住宅用地(1戸当たり200㎡を超え、住宅の延床面積の10倍までの部分)

価格×1/3

自治体は空き家を「特定空家」や「管理不全空き家」に指定すると、まず所有者に助言や指導を行います。それでも改善がいられない場合は自治体は「勧告」を行います。

この「勧告」を受けるとその空き家がある土地は「住宅用地」と見なされなくなり、翌年度から「住宅用地の特例」の適用から外れ、課税標準の1/6の恩恵を受けることができなくなってしまう場合があります。

つまり言い換えれば、固定資産税が現状の最大6倍になってしまう可能性があります。

昨今、この空き家の対応ついては、2024年4月から相続登記の義務化などをはじめとして国を挙げて対策が強化されておりますが、不動産を所有する当事者としては、時間も要することが目に見えて少し腰の重たい問題なのかもしれません。

そんな時こそ、お気軽にJINハウジングへご相談ください。

活用できる税制なども含めてご提案させていただきます。

相続税

節税と不動産の運用の検討

不動産による資産形成、資産継承そして、切��っても切り離すことのできない税金。JINハウジングでは、適切な専門家へお繋ぎいたします。有効なアドバイスを得て、納得の選択ができるようサポートいたします。お気軽に、JINハウジングにご相談ください。